亲们初级会计职称中交融性金融资产怎么做会计分录?请举例子说明。感谢了哦

亲们初级会计职称中交融性金融资产怎么做会计分录?请举例子说明。感谢了哦 ![]()

最佳答案

帮考网答疑老师 资深老师 02-11 TA获得超过4039个赞 2024-02-11 15:22

交易性金融资产的会计分录:

首先,我们要知道交易性金融资产是指企业为了短期内出售而持有的金融资产。其会计处理主要包括以下几个环节:

1. 取得时的分录:

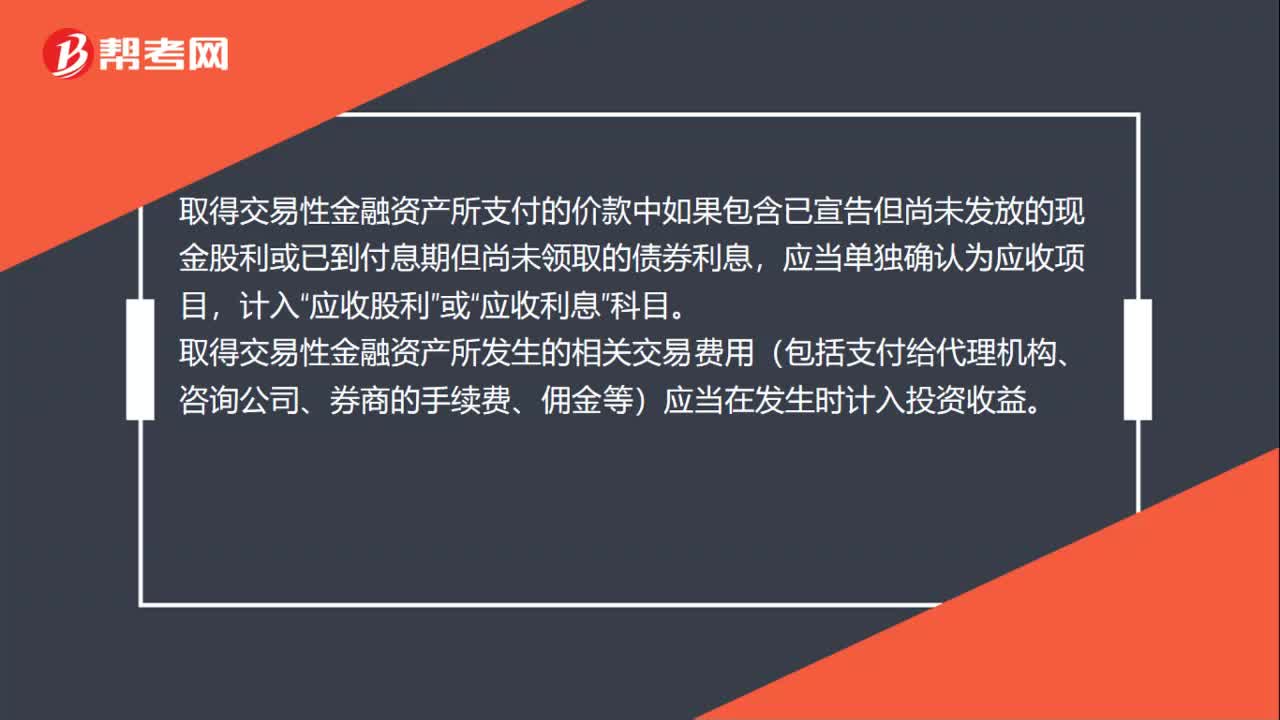

借:交易性金融资产——成本(扣除已宣告但未发放的现金股利或已到付息期但未领取的债券利息)

应收股利/应收利息(取得时的价款中包含的股利或利息)

投资收益(交易费用)

贷:银行存款/其他货币资金

2. 公允价值变动时的分录:

升值:

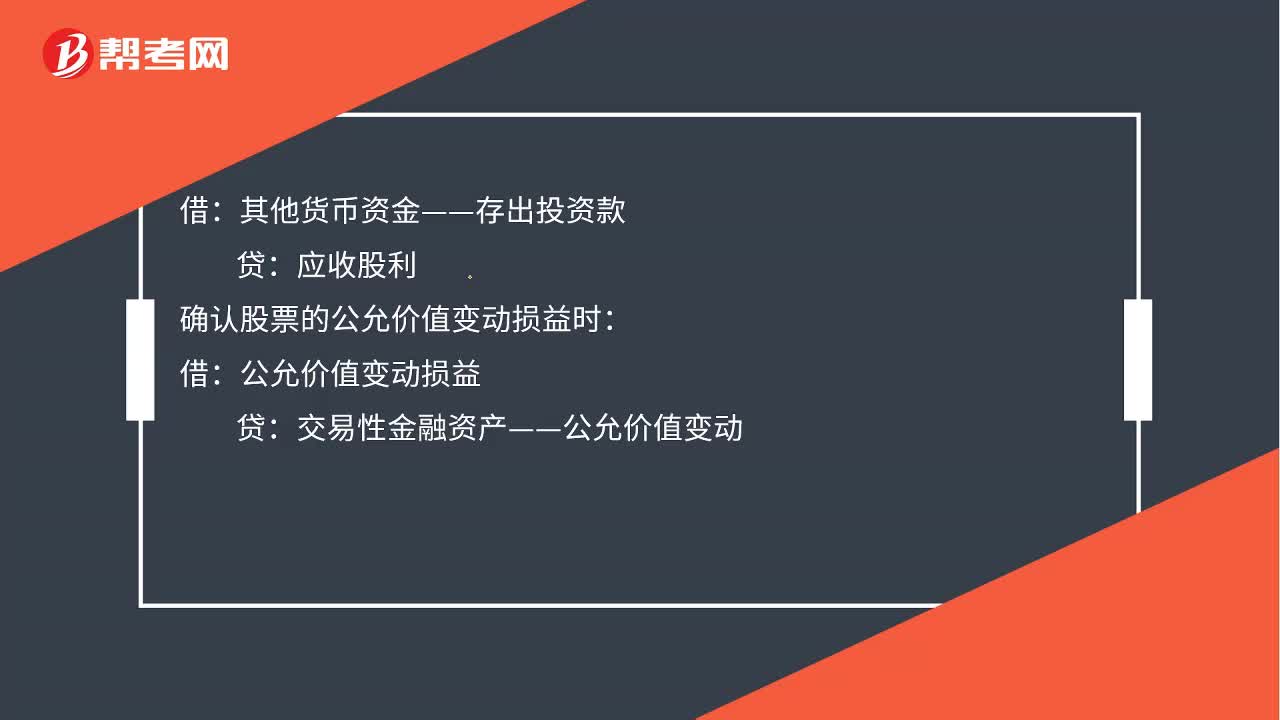

借:交易性金融资产——公允价值变动

贷:公允价值变动损益

贬值:

借:公允价值变动损益

贷:交易性金融资产——公允价值变动

3. 投资收益确认时的分录:

借:应收股利/应收利息

贷:投资收益

实际收到股利或利息时:

借:银行存款/其他货币资金

贷:应收股利/应收利息

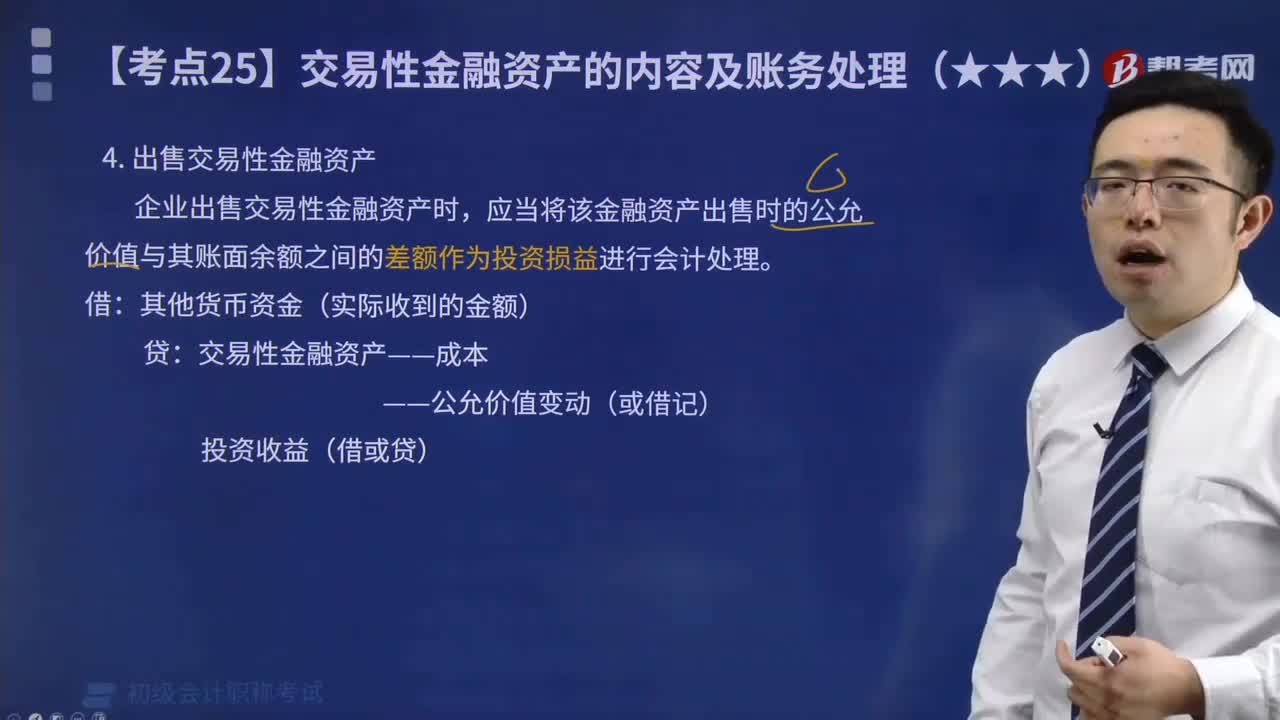

4. 处置时的分录:

借:银行存款/其他货币资金(处置收入扣除手续费)

贷:交易性金融资产——成本

——公允价值变动(可借可贷)

投资收益(可借可贷)

同时,将公允价值变动损益结转至投资收益:

借:公允价值变动损益

贷:投资收益

或反之。

举例说明:

甲公司于2012年7月1日从二级市场购入乙上市公司发行的债券,支付价款2100万元(含已到付息期但尚未领取的债券利息40万元),另支付交易费用15万元。该债券面值为2000万元,票面年利率4%,每半年付息一次,4年期。甲公司将其划分为交易性金融资产。

相关分录如下:

1. 取得债券时:

借:交易性金融资产——成本 2060万元

应收利息 40万元

投资收益 15万元

贷:其他货币资金 2100万元

2. 收到债券利息时:

借:其他货币资金 40万元

贷:应收利息 40万元

3. 2012年12月31日,债券公允价值变动:

借:交易性金融资产——公允价值变动 30万元

贷:公允价值变动损益 30万元

4. 2013年7月20日,甲公司出售债券:

借:其他货币资金 2080万元

贷:交易性金融资产——成本 2060万元

——公允价值变动 30万元

投资收益 10万元

以上便是关于交易性金融资产的会计分录处理,希望对您有所帮助。如有其他问题,请随时提问,我会耐心解答。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

441

441出售交易性金融资产如何进行会计处理?:出售交易性金融资产如何进行会计处理?

529播放2021-04-25 51

51交易性金融资产成本怎么计算?:交易性金融资产成本怎么计算?购入交易性金融资产时,应当按照交易性金融资产取得时的公允价值作为其初始确认金额,计入“交易性金融资产——成本”科目。取得交易性金融资产所支付的价款中如果包含已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息,应当单独确认为应收项目,计入“应收股利”应收利息”科目。

611播放2020-07-06 74

74取得交易性金融资产会计分录如何做?:取得交易性金融资产会计分录如何做?应收股利,投资收益,应交税费—应交增值税(进项税额),甲公司在取得交易性金融资产时:将已宣告但尚未发放的现金股利计入应收股利中:所以在收到该现金股利时:应作会计分录:贷:应收股利:确认股票的公允价值变动损益时公允价值变动损益其他货币资金—存出投资款交易性金融资产—公允价值变动交易性金融资产—成本借投资收益贷应交税费—转让金融商品应交增值税

483播放2020-05-19

初级会计金融资产

bengsaifeng·2023-09-02交易性金融初级会计资格

changchendiao·2023-08-31交易性金融初级会计题

axieji·2023-08-26初级会计交易性金融财产

chaniuduan·2023-08-13交易性金融初级会计考点

chaidipiao·2023-08-07初级会计四大金融资产

chaniuduan·2023-06-19初级会计交易性金融资产

bianbianzhen·2023-06-10初级会计实务金融资产

chaniuduan·2023-06-08老师:出售交易性金融资产的会计分录不理解为什么借和贷不相等

汤玉凤·2022-01-14出售交易性金融资产的交易费用是计入交易性金融资产成本里面吗?

应雄·2021-12-03

d选项为啥却不能直接结转

6898·2022-01-01购入原材料不应该是c选项其他应付款嘛

6898·2022-01-01汇票票面金额与实际金额的填写

果果199·2022-01-01银行汇票应当审查的事项

果果199·2022-01-01这题撒子意思

斯思·2022-01-01为撒是货币资金,不是银行存款

斯思·2022-01-01这个题没明白咋个分配的,为撒减6000

斯思·2022-01-01为什么要减6000

碧海蓝天935·2022-01-0119000是成本价,怎么变成利润了

考友1800049·2022-01-01企业应纳税所得额中,能扣除的是不是只有国债利息收人,像金融企业借款利息和存款利息收人是不是都不能扣除的?

考友73284132·2022-01-01

2021年初级会计职称考试《初级会计实务》模拟试题1231

帮考网校·2021-12-312021年初级会计职称考试《经济法基础》每日一练1231

帮考网校·2021-12-312021年初级会计职称考试《初级会计实务》章节练习题精选1231

帮考网校·2021-12-312022年初级会计职称考试《初级会计实务》历年真题精选0101

帮考网校·2022-01-012022年初级会计职称考试《初级会计实务》模拟试题0101

帮考网校·2022-01-012022年初级会计职称考试《初级会计实务》章节练习题精选0101

帮考网校·2022-01-012022年初级会计职称考试《经济法基础》模拟试题0101

帮考网校·2022-01-012022年初级会计职称考试《经济法基础》章节练习题精选0101

帮考网校·2022-01-012022年初级会计职称考试《初级会计实务》每日一练0101

帮考网校·2022-01-012022年初级会计职称考试《经济法基础》每日一练0101

帮考网校·2022-01-01

初级会计考试的地点

chaniuduan·2024-02-10初级会计过去的标准

aoanxin·2024-02-10初级会计证书几年

bengsaifeng·2024-02-10初级会计实务资产教程

chaniuduan·2024-02-10上海初级会计考试故事

awangjun·2024-02-10初级会计通过不了

chaigaitui·2024-02-10怎么挑选初级会计教材

bianripao·2024-02-10新疆初级会计报名公告

binggunping·2024-02-10初级会计考试改革教材

万般执念皆为空·2024-02-10宜宾初级会计领证通知

caozanglong·2024-02-10

热门视频

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

互动交流

微信扫码关注公众号

获取更多考试热门资料