下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

增值税专用发票的使用规定

1.专用发票由基本联次或者基本联次附加其他联次构成,基本联次分为 3 联:

(1)发票联,作为购买方核算采购成本和增值税进项税额的记账凭证。

(2)抵扣联,作为购买方报送主管税务机关认证和留存备查的凭证。

(3)记账联,作为销售方核算销售收入和增值税销项税额的记账凭证。

【提示】其他联次用途,由一般纳税人自行确定。

2.专用发票实行最高开票限额管理

最高开票限额为 10 万元及以下的,由区(县)级税务机关审批;最高开票限额为 100万元的,由地市级税务机关审批;最高开票限额为 1000 万元及以上的,由省级税务机关审批。防伪税控系统的具体发行工作由区县级税务机关负责。

3.不得开具增值税专用发票的情形

(1)商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不包括劳保专用部分)、化妆品等消费品的;

(2)销售货物、劳务、服务、无形资产和不动产适用免税规定的;

(3)向消费者个人销售货物、劳务、服务、无形资产和不动产的;

(4)小规模纳税人销售货物、劳务、服务、无形资产和不动产的。

【提示】增值税小规模纳税人需开具专用发票的,可向当地主管税务机关申请代开。

51

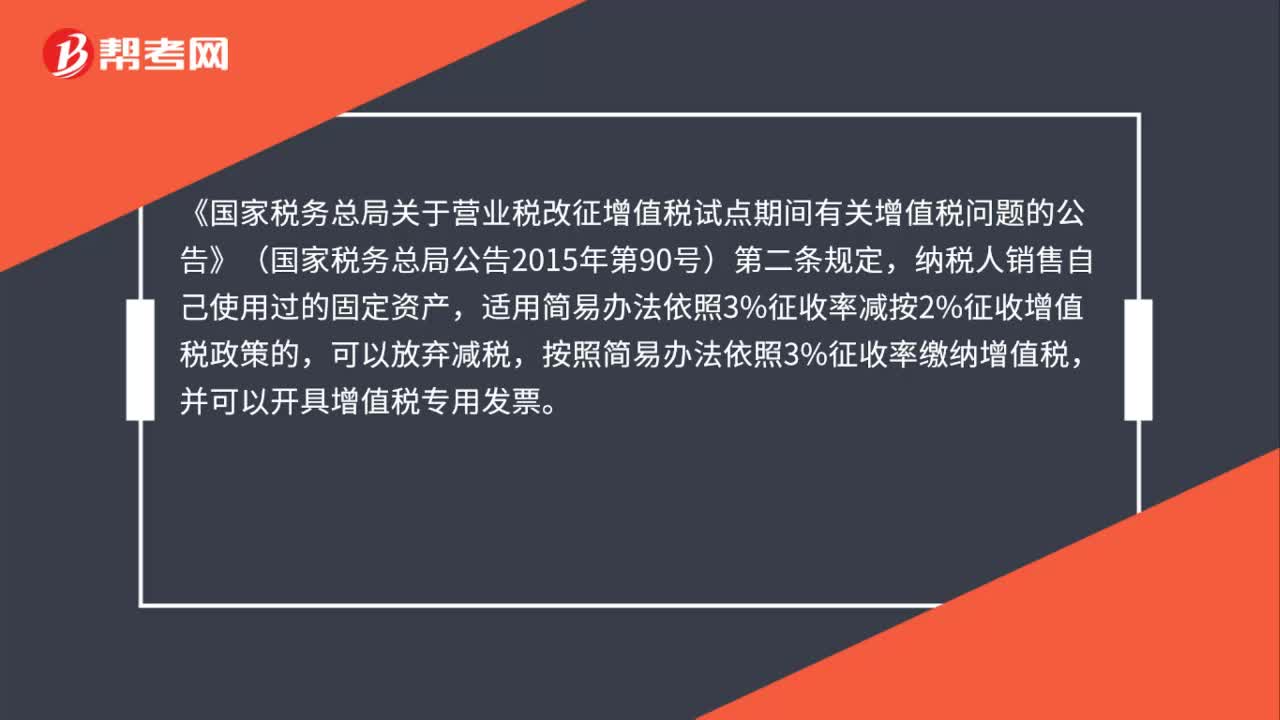

51增值税一般出售使用过的汽车可以开具纳税人增值税专用发票吗?:增值税一般出售使用过的汽车可以开具纳税人增值税专用发票吗?《国家税务总局关于营业税改征增值税试点期间有关增值税问题的公告》(国家税务总局公告2015年第90号)第二条规定,纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策的,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票。依据上述第90号公告的规定,对方放弃减税。

34

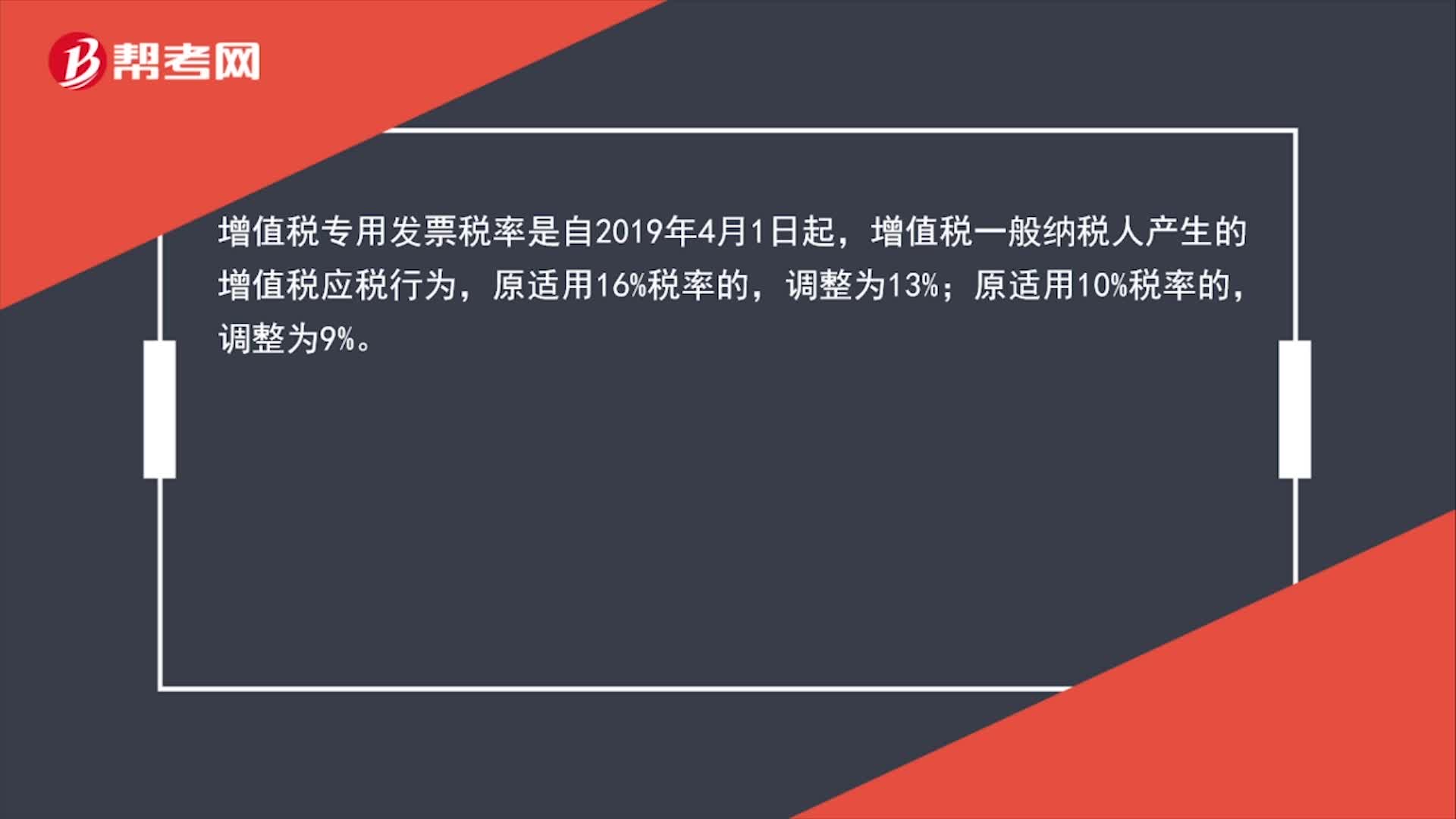

34增值税专用发票税率是什么?:增值税专用发票税率是自2019年4月1日起,增值税一般纳税人产生的增值税应税行为,原适用10%税率的,调整为9%。

112

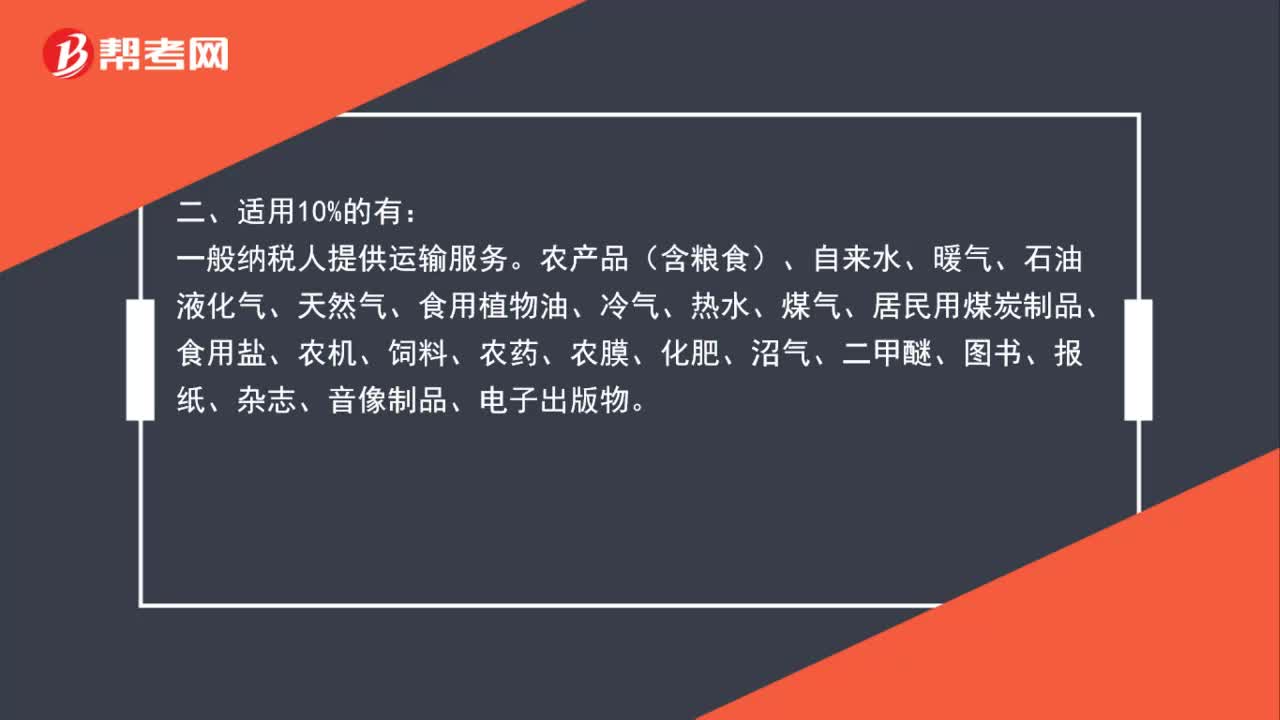

112增值税专用发票税率怎么算?:增值税专用发票税率怎么算?(1)纳税人销售或者进口货物(除使用低税率和零税率的外);(2)纳税人提供加工、修理修配劳务;(3)有形动产租赁服务(包括有形动产融资租赁和有形动产经营租赁)。一般纳税人提供运输服务。提供现代服务业服务(有形动产租赁服务除外)。简易办法征收的项目。五、适用0%:销售特定0税率的货物或提供服务(例如出口货物)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料