下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

备考2022年CIA考试的小伙伴赶紧来围观,帮考网为大家准备了CIA考试《内部审计作用》试题,以供小伙伴们备考练习。

1、个规模非常小的内部审计部门的首席审计执行官刚接到管理当局的请求,要对一个极端复杂而首席审计执行官和内部审计部门没有该方面专业技术领域实施审计。这项审计业务属于内部审计部门的职责。管理当局已表示,因为涉及高水平的风险,希望在近期尽快开展该项业务。首席审计执行官如下反映中( )违反了《标准》?

A.与管理当局讨论向外部寻求该复杂领域审计服务的可能性

B.为审计组增加一名外部顾问,协助实施审计业务

C.因为涉及高风险领域,接受该项审计业务并马上开展工作

D.与管理当局讨论该项审计业务的时限,以确定是否有充分时间去增长适当的相关知识

【答案】C

【解析】A不正确。如果内部审计师没有拥有所需的知识和技能,也无法在适当的时间内进行培训,外购服务是恰当的做法。B不正确。如果审计师没有拥有的知识和技能,也无法在适当的事件进行培训,增加一名顾问则是恰当的做法。C正确。《标准》1210条规定,内部审计部门应保证内部审计师所拥有的专业熟练性和教育背景符合所实施审计业务的要求。如果内部审计师没有这方面的技术,在这种情况下计划和实施审计业务将会违反上述规定,也会影响审计工作的开展和审计目标的实现。D不正确。确定是否有足够的时间和能力去增长该方面是恰当的做法。内部审计师应该进行终身学习,因此让他们扩展其知识和技能并非是不合理的。

2、下( )属于内部审计部门质量保证和改进程序,而不是作为首席审计执行官的其他职责?

A.首席审计执行官向外部审计师提供信息和允许其接触内部审计的底稿,以便他们了解和确定依赖内部审计工作的程度

B.管理层批准阐明内部审计活动的宗旨、权力和职责的正式章程

C.每年至少一次评价每一位内部审计师的业绩

D.在每项审计业务的整个过程中,实施对内部审计师工作的监督

【答案】D

【解析】A是首席审计执行官在协调外部审计师工作方面的责任。B是首席审计执行官的责任,而非内部审计部门质量保证和改进程序。C为了人事管理和职业发展进行个人业绩评估是首席审计执行管的责任。D进度是持续检查的方法之一,属于内部审计部门质量保证和改进程序。

3、席审计执行官在制定审计计划时,大多采用风险评估的方法,因为它提供了( )。

A.一种系统化的评估程序,并结合了对可能不利情形的专业判断

B.一种对组织有潜在不利影响事项的清单

C.组织内可审计活动的清单

D.某事件或活动对组织造成不利影响的可能性

【答案】A

【解析】因为风险评估可以提供建立在专业判断基础上的系统化的评估程序,因此首席审计执行官在制定审计计划时往往会采用风险评估。B不对,这样一个清单会使首席审计执行官相信进行风险评估有必要,但没有提供相应方法。C不对,在风险评估中要运用到,但不是运用风险评估的基本原因。D不对,是风险的定义,不是采用风险评估的原因。

4、以下各项环境控制风险中,更可能是在独立微机环境下而不是主机环境下产生的是( )。

A.由于使用购入的盗版软件而侵犯版权

B.未经授权访问数据

C.由于不充分的数据保存政策而导致可利用数据的缺乏

D.以上三项都是

【答案】D

【解析】A由于软件安装方便,可能使用盗版软件而侵权。B由于微机的访问控制相对薄弱,更可能未经授权访问数据。C由于微机数据保存和备份政策不够完善,更可能导致数据缺乏。

5、在内部审计业务结束不久发生了一起重大的员工舞弊案。内部审计师有可能因没有指出并报告以下哪项内容而没有恰当地履行其遏制舞弊的职责( )。

A.旨在监控有关活动的政策、实务和程序以及对低风险领域的资产安全防护工作要差于高风险领域的资产安全防护工作

B.取决于职能分离的控制系统由于三个人的共谋而失败

C.没有书面政策规定受禁止的活动以及在发现违规时所要采取的行动

D.部门员工未经适当地培训,以至不能区分真实签章与伪造签章

【答案】C

【解析】选项C正确,内部审计师根据组织业务活动各方面存在的潜在风险水平,通过检查并评价组织内部控制系统的适当性和有效性来协助遏制舞弊。比如,在履行上述职责时,内部审计师应该确定是否拥有书面政策(如行为规范),对明令禁止的活动和发现违规现象时所需采取的行动进行了说明(实务公告1210.A2-1)。选项A不正确,出于成本收益原则的考虑,控制政策、实务和程序应广泛用于高风险领域;选项B不正确,即便是*4的控制系统也会因共谋而失败;选项D不正确,在合营、共谋情形下用伪造签章就能绕过有效的控制。

以上就是帮考网分享给大家的CIA考试《内部审计作用》试题,希望可以帮助到大家。如果想要了解更多关于CIA考试试题,敬请关注帮考网!

117

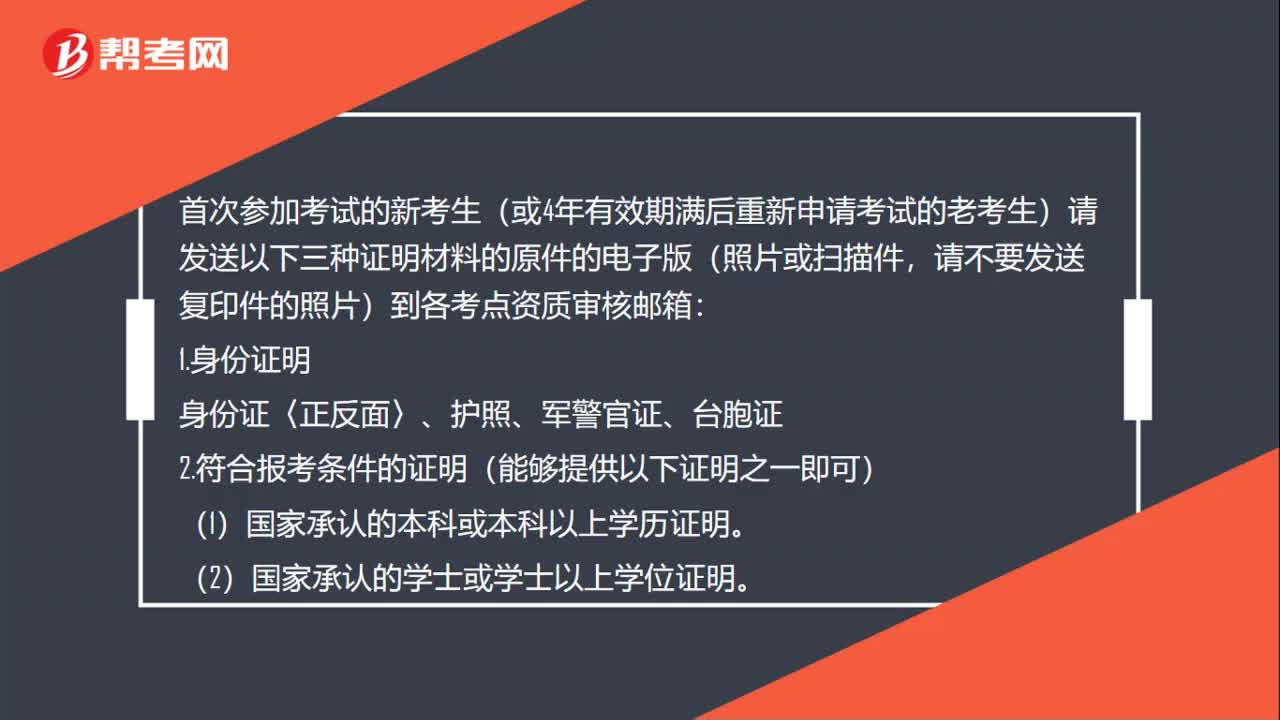

117CIA考试资质审核需要准备什么材料?:CIA考试资质审核需要准备什么材料?首次参加考试的新考生(或4年有效期满后重新申请考试的老考生)请发送以下三种证明材料的原件的电子版(照片或扫描件,请不要发送复印件的照片)到各考点资质审核邮箱:教育部留学服务中心等)办理的国外学历学位认证证明,(4)省级或省级以上人力资源保障部门颁发的中级或中级以上专业技术资格证明。

24

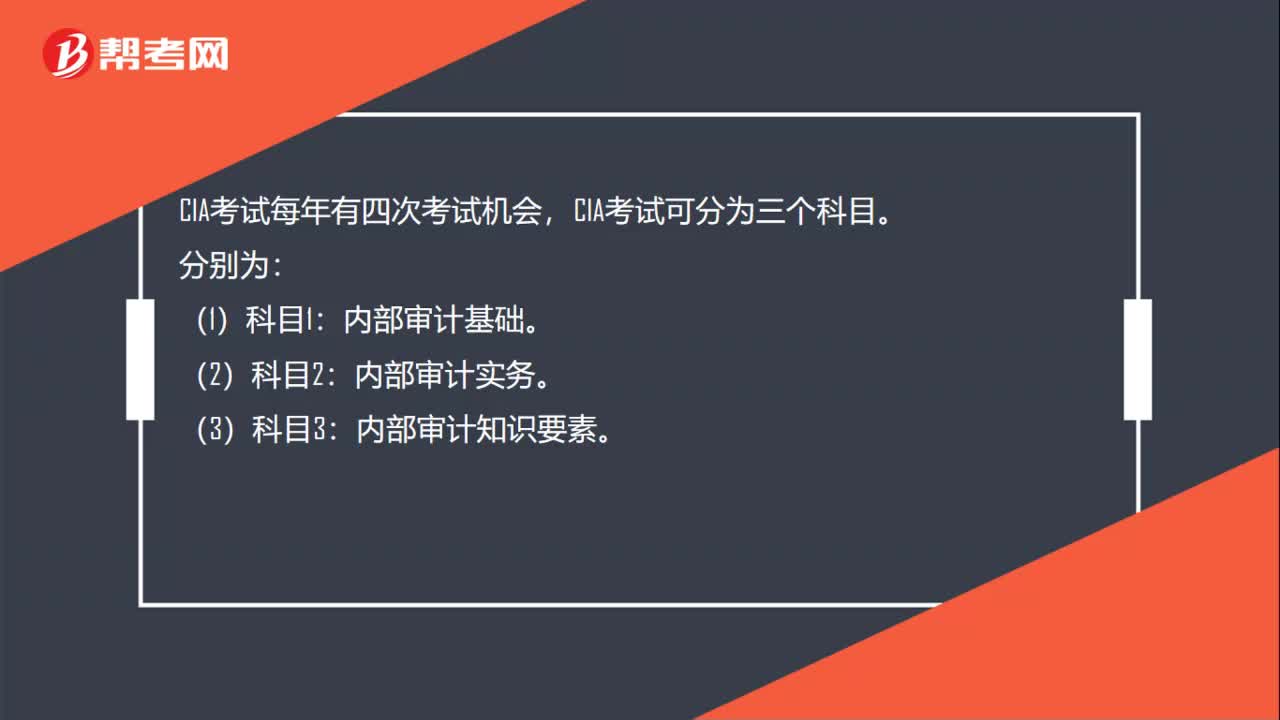

24CIA考试一年考几次?:CIA考试一年考几次?CIA考试每年有四次考试机会,CIA考试可分为三个科目。分别为:内部审计基础。内部审计实务。(3)科目3:内部审计知识要素。

97

97怎么申请CIA考试?:怎么申请CIA考试?1.登录IIA后台点击主页左下角的“填写表格”选择CIA或CCSA进行报考。将申请页所有项目按实填写完毕“提交Form,请考生注意,(1)请务必认真核对表格名称是否为CIA“Application - Chinese Simplified(此表是专门针对中国考生设定的)”(2)请勿选择其他国家使用的申请表——CIA:如果申请表格价格不是35美元。

01:372020-06-05

00:31

00:312020-06-05

00:38

00:382020-06-05

00:33

00:332020-06-05

00:27

00:272020-06-05

微信扫码关注公众号

获取更多考试热门资料